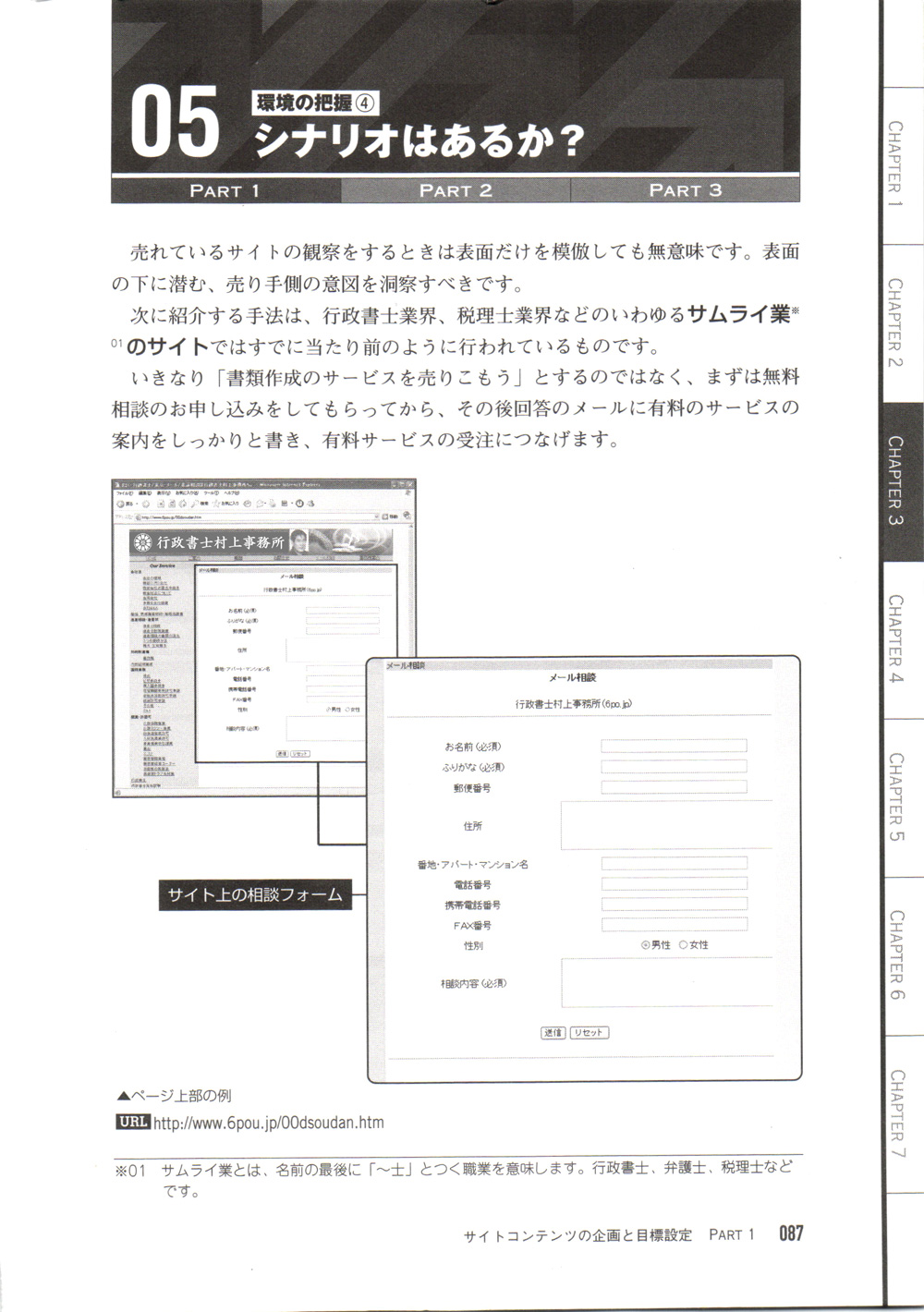

東京・北区赤羽駅前の行政書士村上事務所です。貸金業登録、会社設立、遺産、相続、遺言、離婚相談、消費者トラブル、内容証明、契約書作成と全国からの相談をおこなっています。

|

●携帯サイトはこちら● ★会員サイトはこちら★ |

|

| 無料相談はこちら 電話:050-3045-7910(9~20時) 携帯:090-3521-1188(8~21時) お急ぎの方は携帯電話におかけください |

|

[貸金業務取扱主任者]貸金業務の行政書士村上事務所 携帯サイトはこちら

貸金業の行政書士、社内規則 書式、ひな形(雛形、サンプル) 更新 変更届け 業務報告書 改正貸金業法の登録申請の代行相談承ります★ (東京都庁貸金業務名簿搭載 貸金業務取扱主任者 行政書士 宅建などの資格保有)貸金業務登録代行は東京都庁、埼玉県庁、神奈川県庁、千葉県庁など全国対応いたします。

貸金業登録東京相談室 行政書士村上事務所 貸金blog最新情報

■貸金業者の皆様へ・・・お問合せ電話050-3045-7910 携帯090-3521-1188(お急ぎの方は携帯電話におかけ下さい)

平成19年12月19日貸金業法の改正法が施行になりました。

改正貸金業法は大幅に変更されました、ご注意ください。

貸金業登録申請代行オフィスは、改正貸金業法に対応した日本最初の貸金業専門サイトをご覧下さい、社内規則など最新情報です。昨年12月19日までに社内規則作成マニュアルを完成し、東京都庁に行政書士として最初の社内規則受理を果たしました。本年には上場企業様、多数の法人、個人の業務依頼を受け、幣事務所が作成した社内規則、80~120ページにまとめた社内規則は改正貸金業法に完全対応しており、すべて受理されています。受理後の許可もおりはじめました。全国からのご相談、依頼に対応しています。

★★社内規則のページ数が20~40ページでは、中身が薄いという理由で差し戻されたという相談者が増えています。(都庁、福岡など)社内規則は100ページくらい詳しく書かないと都道府県の審査に通らない、差し戻されると思ったほうがいいでしょう。金融庁の指導通りに、業者の実態に応じた作成が求められています。

従来の貸金業登録では必要な書類を揃えればいいだけだったので、行政書士にとってさほど難しい仕事ではなかったのです。

ところが、社内規則というまったく新しい作成業務が加わり、法改正後は対応できる行政書士もまだ少ない状況です。新規開業、更新ともに社内規則、それも業者の実態に応じた社内規則を作成しなければなりません。社内規則の段階でつまづくと何回も担当窓口に通うことになりかねないのです。平成18年度からの改正法に対応できる社内規則が作成できる行政書士に依頼することをおすすめします。社内規則は貸金業者全員の提出が要求されています。当事務所でも申請書類の代行提出をご依頼されたお客様に、社内規則について質問したところ、明快な回答がないというケースがありました。他にも「40ページほどのひな形本を買って作成したが、都道府県の担当窓口が再度の提出を要求してきた」、「担当職員が現地調査に来た」などの相談が多く寄せられています。

社内規則は貸金三法(利息制限法、出資法、貸金業規制法の他に、貸金業法、個人情報保護法、犯罪収益移転防止法といった新しい法律を理解したうえで施行規則、金融庁のガイドラインにそって、しかも業者の実態に応じて作成することが要求されているのです。私を含めてですが昨年前は申請書類さえ準備すれば良かったのですが、今年(平成20年)からは貸金業書面代理も様変わりしています。ようやく行政書士が社内規則の勉強をはじめたり、社内規則の作成だけでも依頼できないかとの問合せが多くなっています。私は業者様の事務所に訪問して状況をお聞きした上で社内規則を作成していますが、行ってみると営業している形跡が無かったり、社内規則の作成をお断りするケースもありました。新規開業、更新であれ全ての貸金業者に社内規則の作成提出が不可欠となりました。貸金申請手続きの内容が社内規則の内容と違っていれば指摘を受けるでしょう。平成20年度からは社内規則の受理実績が行政書士にも求められるでしょう。企業の貸金担当者の方が社内稟議をあげて社内規則の作成サポートを正式にもとめられてくるケースも多くなっています。事務所では財務局、都道府県、貸金業協会に調査にも対応できるご提案をいたします。また業者様もできたら今後は貸金業協会に加入されることをおすすめします。東京都の貸金業務担当窓口は東京都産業労働局金融部貸金業対策課です。

■最新の都道府県調査の動向

1、東京都知事送付文書、平成20年6月25日、社内規則提出など厳しい内容となっています。

2、北海道石狩支庁、平成20年7月9日文書859号は行政処分、登録取消を予告した厳しい内容です。

3、財務局からも厳しい文書が業者様に送付されています。

弊事務所には税理士、弁護士、司法書士、行政書士などの法律職の方からの紹介が多くなっています。社内規則は法令知識と業者様の実態を踏まえて作成するものですから、できなくて当たり前と割り切られて社内規則を作成している専門行政書士に相談されることです。社内規則は今後も追加項目の提出が要求されます。社内規則、業務報告書など書類の審査が厳しくなっていきます。貸金業者様も相談し解決できる行政書士、社内規則の受理実績を聞かれ、貸金業務情報ネットワークを持った行政書士を選ばれることでしょう。社内規則は法令集ですから弁護士事務所と直接提携している行政書士事務所、ホームページなら相互リンクしているか確認されるのもいいでしょう。

(既存の登録業者の方)

■業務報告書の準備にかかっていますか。業務報告書は重要文書です。正確に作成してください。

社内規則を提出しましたか?、従来は27程の申請書類でよかったものが、100以上の確認項目になっています。しかもこの社内規則は公開マニュアルなどなく作成することが面倒になっています。昨年,新規開業の貸金業登録希望の依頼を受けたお客様の社内規則は100項目以上に及びました。作成した段階で東京都庁で受理されました(本年3月に許可)。新たな提出した社内規則は貸金登録を希望する方は全員提出しなければならず、当事務所も社内規則の確認項目が多いので、パートナー行政書士とプロジェクトを組んで完成して提出に至りました。既存登録業も変更届けが必要になります。申請書類の申請代行などお手伝いができますので当事務所にご相談ください。大手企業、非協会員の登録、受理、許可の実績を積み上げています。

(これから更新をする業者様)社内規則を急ぎ作成してください。従来とはちがいますので事前準備が必要です。)(1)昨年11月頃は登録申請が受理されて2ヶ月ほどの審査期間との説明でしたが、本年1月4日都庁に伺ったところ、あまりに社内規則の確認項目が多く、膨大な提出書類が予想されること、また経営者及び貸金業務取扱主任者の口頭試問があるので審査機関は4ヶ月はみておいたほうがいいとのご助言を受けました。登録希望の方は早めの提出がいいでしょう。(1月2日)。現在(7月10日)では都庁の審査機関は2ヶ月とのことです。

(2)従来は純資産額が300万円で良かったのですが、現在は5000万円以上必要です。

(3)新たに罰則規定を金融庁で検討中です。

◆ 主な改正点をご紹介いたします。

1.社内規則を作成し、都道府県知事の承認を受けることになりました。

2.4半期毎に広告実績を届けること。

3.会社の組織図を作成すること。

4.業務経歴書の提出すること。

5.事業報告書の提出すること。決算終了後三ヶ月以内です。

個人は12月31日が決算締め日となります。3月31日迄に提出しなければなりません。

6・国家資格試験合格者である貸金業務取扱主任者を必ず設置していなければ申請できなくなります。

貸金業務取扱主任者設置義務は国家試験の新制度です。これから更新申請をお考えの方は用意すべき書類が従来よりもはるかに多くなっていますのでご注意ください。

貸金業は貸金業法に基づく登録申請・更新申請・変更届・社内規則作成などが必要となります。提出書類の概要を書きとめてみました。

例えば社内規則の作成、本店移転、役員変更、役員の住所変更、商号変更、貸金業務取扱主任者の変更、電話番号の変更・URLの変更・業務の方法の変更など変更すべきチエック項目が多くなっています。行政書士村上事務所では既に改正貸金業法による新規開業希望の事業者の申請届出を行っています。改正前と比べ大幅に複雑で面倒な手続となりますが、お手伝いさせていただきますのでご相談下さい。

新規 貸金業登録に必要な書類(個人登録の場合)

必要書類について。

■営業所について

□事務所賃貸借契約書又は不動産登記簿謄本※賃貸借契約書は使用目的に貸金業務についての記載が必要

□営業所写真は事務所概観の写真、ドアーを閉めた状態、事務所内の写真。

□営業所平面図

□営業所案内図

□賃貸借契約書の使用目的に貸金業務についての記載がない場合は使用承諾書が必要となります。

■事業主・貸金業務取扱主任者について

□登記されていないことの証明書

□身分証明書

□住民票抄本

□誓約書

□運転免許証・パスポート等のコピー

□残高証明書では額300万円以上を証明するものが必要です。尚残高証明は残高の真実性を確認できるよう過去2ヶ月前までの証明を提出しなければなりません。

以上は概要です。詳しくは当事務所でもご相談に応じています。

■費用について

□登録免許税15万円

新規 貸金業登録の必要書類(法人登録)

■法人について必要書類

□定款

□履歴事項全部証明書

□貸借対照表は純資産額が5000万円以上必要となります。

□残高証明書は貸借対照表の純資産額が5000万円以上ない場合に必要となります。

□事務所賃貸借契約書又は不動産登記簿謄本などの賃貸借契約書は使用目的に貸金業務についての記載が必要です。

□使用承諾書※賃貸借契約書の使用目的に貸金業務についての記載がない場合必要

□営業所写真は外部写真、事務所内写真が必要になります。

□営業所平面図

□営業所案内図

■法人の役員・貸金業務取扱主任者について

□身分証明書

□登記されていないことの証明書

□住民票抄本

□運転免許証・パスポート等のコピー

□略歴書

■費用について

□登録免許税15万円

貸金業登録の更新(法人・個人登録)

■更新について

既存の登録された貸金業者は登録後3年で更新の申請をしなければなりません。

登録更新の際、100項目以上に及ぶ社内規則の添付が無いと受理されません。

■更新の申請期間について

更新申請は期間満了の日の5ヶ月前から2ヶ月前までにすますこと。

2ヶ月前までに申請しなければ、新規申請となり、登録番号が代わってしまいますのでご注意が必要です。

■新規申請との大きな違いについて

貸金業務取扱主任者を設置していなければ申請できなくなりました。貸金業務取扱主任者設置義務はまだ制度ができてから日が浅いので、更新申請をお考えの方はご注意が必要です。

■更新にかかる費用について

更新申請についても登録免許税15万円必要です。

また、協会の会員以外の業者は、郵便料金700円が必要となります。

※参考 貸金業規制法 第3条第2項 前項の登録は、三年ごとにその更新を受けなければ、その期間の経過によつて、その効力を失う。

法律施行規則 第5条 貸金業者は、法第三条第二項 の規定による登録の更新を受けようとするときは、その者が現に受けている登録の有効期間満了の日の二月前までに当該登録の更新を申請しなければならない。

変更届 貸金業登録で必要な変更届

変更について届出が必要な内容は多岐にわたります。

届出が必要な事項を羅列いたします。

本店移転・商号変更・役員変更・役員の住所変更・貸金業務取扱主任者の変更・電話番号の変更・URLの変更・業務の方法の変更・他に行っている業務の内容などです。

貸金業務取扱主任者

■貸金業者は各営業所に国家試験に合格した「貸金業務取扱主任者」を設置しなければなりません。

■新規登録の場合は登録後6ヶ月以内に設置しなければなりません

■更新の場合「貸金業務取扱主任者」を設置しなければ申請を受理されません。

また、「貸金業務取扱主任者」は試験に合格した有資格者でなければ交代ができません。

特に法人登録の場合は一つの営業所に二人以上の貸金業務取扱主任者を配置することが望ましいでしょう。

個人登録の場合で営業所が一つの場合は、貸金業務取扱主任者の退職等の可能性がないので複数は位置する必要はないでしょう。但し、複数の営業所で営業している場合は法人登録と同様に、複数の貸金業務主任者の設置が必要となります。

貸金業規制法によると、 第24条の7第1号 貸金業者は、営業所又は事務所ごとに、内閣府令で定めるところにより、貸金業の業務に従事する者のうちから次項及び第七項の規定に適合する貸金業務取扱主任者を選任し、その者に、当該営業所又は事務所において貸金業の業務に従事する使用人その他の従業者に対し、これらの者が貸金業に関する法令の規定を遵守してその業務を適正に実施するために必要な助言又は指導を行わせなければならない。こうした規定があります。

貸金業の登録、変更が従来より大幅に面倒な手続きとなりました。改正貸金業法対応や金融関係の申請などは行政書士村上事務所にご相談下さい。

| 貸金業者登録申請に必要な書類一覧表 | |||

| 書類名 | 法人 |

個人 |

|

1 |

社内規則 | ○ |

○ |

2 |

組織図 | ○ |

○ |

3 |

業務経歴書 | ○ |

○ |

4 |

登録申請書 | ○ |

○ |

5 |

登録区分(第二面) | ○ |

○ |

6 |

令第3条に規定する使用人 | ○ |

○ |

7 |

営業所の名称、所在地 | ○ |

○ |

8 |

誓約書 | ○ |

○ |

9 |

業務の種類(第六面) | ○ |

○ |

10 |

業務の方法(第七面) | ○ |

○ |

11 |

他に行っている事業種類(第八面) | ○ |

○ |

12 |

身分証明書(本籍地発行) | ○ |

○ |

13 |

登記されていないことの証明書 | ○ |

○ |

14 |

住民票 | ○ |

○ |

15 |

本人確認書類(免許書など)写真はカラー | ○ |

○ |

16 |

沿革(役員が法人の場合) | ○ |

|

17 |

株主、社員名簿 | ○ |

|

18 |

登録申請者の名簿 | ○ |

○ |

19 |

定款なたは寄付行為 | ○ |

|

20 |

貸借対照表) | ○ |

○ |

21 |

財産にかんした調書 | ○ |

○ |

22 |

金融機関の残高証明書 | ○ |

○ |

23 |

営業所の所有権限を証明する書面 | ○ |

○ |

24 |

営業所の写真(3枚カラー) | ○ |

○ |

25 |

営業所案内図、営業所見取図) | ○ |

○ |

26 |

電話番号、連絡先等 | ○ |

○ |

27 |

商業登記簿 | ○ |

|

28 |

登録申請者の履歴書 | ○ |

○ |

| 貸金業者登録申請に必要な書類一覧表 |

改正貸金業法が平成19年12月19日に施行されました。

今回の法改正により、新規登録では純資産額が500万円以上、登録済みの業者様

は段階的に2000万円、5000万円の純資産が必要となりました。

(従来は、個人300万円・法人500万円でした。)

資産用件を満たすための株式会社の設立、増資手続き等のご相談も承っております。

≪無料相談・お申し込みはコチラ≫

主な改正は下記のとおりです(貸金業の規制等に関する法律等の一部を改正する法律)

【貸金業の適正化】

(1)参入条件の厳格化によって新規開業が簡単ではなくなりました。

・貸金業の登録には、純資産の額が5,000万円以上必要となりました。

従来は、個人が300万円、法人が500万円でよかったのですが。

・貸金業務取扱主任者が設置されます。資格試験を導入し合格者を営業所毎に置くことになります。

(2)貸金業協会の自主規制機能の強化

・貸金業協会は認可を受けて設立する法人となり、都道府県ごとの支部設置が義務づけられました。

・広告の頻度や過剰貸付防止等について自主規制ルールを制定し、当局の認可を受なければなりません。

(3)行為規制の強化

・夜間に加えて日中の執拗な取立行為など、取立規制が強化されました。

・貸付けにあたり、トータルの元利負担額などを説明した書面の事前交付が義務づけとなりました。

・貸金業者が、借り手等の自殺により保険金が支払われる保険契約を締結することが禁止となりました。

・公正証書作成にかかる委任状の取得が禁止となりました。

・利息制限法の金利を超える貸付けの契約について公正証書の作成の嘱託が禁止となりました。

・連帯保証人に対して、催告・検索の抗弁権がないことの説明を義務付けとなりました。

(4)業務改善命令の導入

・規制違反に対して機動的に対処するため、登録取消や業務停止に加え、業務改善命令を導入する

【過剰貸付の抑制】

(1)指定信用情報機関制度の創設

・信用情報の適切な管理や全件登録などの条件を満たす信用情報機関を指定する制度を導入し、貸

・金業者が借り手の総借入残高を把握できる仕組を整備する

※ 指定信用情報機関が複数の場合、相互に残高情報等の交流を義務づける

(2)総量規制の導入

・貸金業者に借り手の返済能力の調査を義務づける

(個人が借り手の場合には、指定信用情報機関の信用情報の使用を義務づけ)

① 自社からの借入残高が50 万円超となる貸付け、又は、

② 総借入残高が100 万円超となる貸付けの場合には、年収等の資料の取得を義務づける

・調査の結果、総借入残高が年収の3 分の1 を超える貸付けなど、返済能力を超えた貸付けを禁止す る *内閣府令で売却可能な資産がある場合などを除く予定。

【金利体系の適正化】

(1)上限金利の引下げ

・貸金業法上の「みなし弁済」制度(グレーゾーン金利)を廃止し、出資法の上限金利を20%に引下げる

(これを超える場合は刑事罰を科す)

* 利息制限法の上限金利(20%~15%)と出資法の上限金利(20%)の間の金利での貸付けについ

ては、行政処分の対象とする。

(2)金利の概念

・業として行う貸付けの利息には、契約締結費用及び債務弁済費用も含むこととする

(ただし、公租公課・ATM手数料を除く)

・貸付利息と借り手が保証業者に支払う保証料を合算して上限金利を超過した場合、超過部分につき

原則として、保証料を無効とし、保証業者に刑事罰を科す

(3)日賦貸金業者及び電話担保金融の特例の廃止

【ヤミ金融対策の強化】

・ヤミ金融に対する罰則の強化(懲役5 年→10 年)に処罰が厳しくなりました。

*超高金利(109.5%超)の貸付けや無登録営業などが該当します。

【多重債務者問題に対する政府を挙げた取り組み】

・政府は、関係省庁相互の連携強化により、多重債務問題解決のための施策を総合的かつ効果的に

推進する

【経過措置】

(1)施行スケジュール

・罰則の引上げ … 公布から1 ヶ月後

・本体施行 … (平成19年12月19日に施行されました。)

(取立規制の強化、業務改善命令導入、新貸金業協会設立など)

・貸金業務取扱主任者の試験開始・・・ 施行から1 年半以内

・指定信用情報機関制度(指定の開始) ・・・施行から1 年半以内

・財産的基礎引上げ(2 千万円) ・・・施行から1 年半以内

・本体施行(再掲) … (平成19年12月19日に施行されました。)

・「みなし弁済」廃止、出資法上限金利の引下げ 等・・・施行から2年半以内

(Ⅲ.金利体系の適正化 1.~3.)

・総量規制導入 施行から2 年半以内・・・施行から2年半以内

・ 財産的基礎引上げ(5 千万円)・・・施行から2年半以内

・事前書面交付義務導入・・・施行から2年半以内

(2)見直し規定

・貸金業制度のあり方について、施行から2 年半以内に、総量規制などの規定を円滑に実施するため

に講ずべき施策の必要性について検討を加え、その検討の結果に応じて所要の見直しを行う。

・出資法及び利息制限法に基づく金利規制のあり方について、施行から2 年半以内に、出資法及び利

息制限法の規定を円滑に実施するために講ずべき施策の必要性について検討を加え、その検討の

結果に応じて所要の見直しを行う (以上は金融庁からの資料に基づくものです)

改正貸金業法の登録申請の代行 社内規則 ひな形 更新申請 変更届け 相談承ります。東京 埼玉 神奈川 千葉 北海道、札幌、全国対応:東京都横浜・川崎 ・上野 大阪府・京都府・福岡県・青森県・秋田県・岩手県・山形県 ・宮城県・福島県・山形県・栃木県・ 茨城県・群馬県・埼玉県・千葉県 ・神奈川県・新潟県・長野県・山梨県・静岡県・愛知県・富山県・石川県 ・ 福井県・岐阜県・福井県・滋賀県・三重県・奈良県・和歌山県・兵庫県 ・鳥取県・岡山県・広島県・島根県・ 山口県・香川県・徳島県・高知県・愛媛県 ・佐賀県・長崎県・大分県・熊本県・鹿児島県・沖縄県など出張して対応できます。

)貸金業務登録代行は東京都庁、埼玉県庁、神奈川県庁、千葉県庁など全国対応いたします。

(東京都行政書士会所属行政書士) 貸金業協

![]()

![]()

| 会社設立 |

| 遺産相続 |

| 示談書 |

| 著作権 |

| 内容証明郵便 |

| 国際 |

| 許認可 |

| 行政書士について |

| 相談 |

| 各種データ |

| ブログ |

| リンク |

| 特定商取引法による表示 |